スタッフブログ

〇 何から始めたらいいのか分からないから・・・

「そろそろ家づくりをはじめようか・・・」

そんなお考えの方々のために『家づくり -はじめの一歩』の勉強会を企画しました。

誰でも、わが家の建築へのあこがれや夢があることでしょう。

「こんな家がいいなあ~」

「こんな間取りはどうだろう・・・」

「庭でBBQをしたいな!」 などなど・・・

思い描くわが家は夢がいっぱいですね。

では、それをどう実現したらよいのでしょうか?

『皆さんは、どうして家を建てたいのですか?』

所長のはじめの語りかけはこの質問からでした。

『どうして家を建てる必要があるのでしょうか?』

当たり前のことですが、

家は、家族で暮らす大切な場所です。

しかし、家族でしっかりと話し合いがなされないままでスタートしてしまうケースが、実は多いのです。

家のデザインや間取り、使い勝手が気になるものですが、

まずは、家族で「家を建てる」ことについて、一緒に考える時間を共有することが大事です。

その次に大事なことは資金計画です。

「自分達は、いくらの予算で家づくりをするのか?」

「いくらまでお金をかけてよいのか?」

ライフプランニングと併せた、一生の計画をしっかりと立てることが最も大事なポイントです。

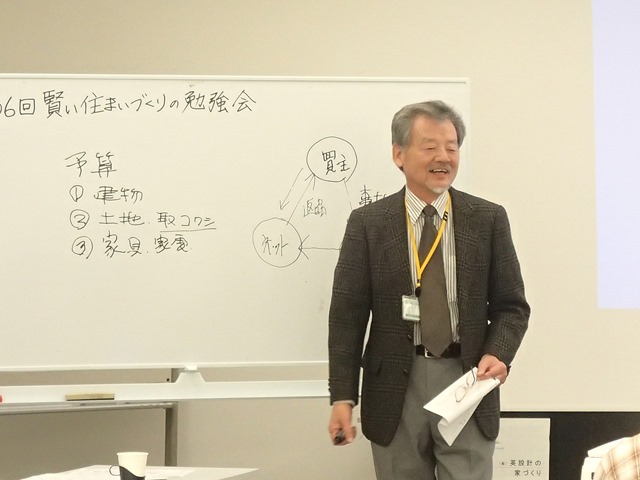

〇 総予算で考えよう

新築の方は、土地にかける予算をどのくらいにするか?

建替えの方は、既存の住宅を取り壊す費用や仮住まいの予算も盛り込んでおく必要があります。

建物だけでなく、計画に付随した様々な費用を全て盛り込んだ『総予算』で考えましょう。

ご自身でその計画を立てることは大変なことです。

ご計画を相談されている設計者や業者に相談するとよいでしょう。

また、最近はクレジットカードをお使いになる方が増えてきました。

住宅ローンを組む際に、クレジットカード支払いによるトラブルでローンが組めないケースがあります。

事例をあげて、お話をさせていただきました。

〇土地を購入する時の注意点

不動産業者と契約をする際には、契約書に「住宅ローン特約」をつけていただくことが大事です。

しっかりとした計画の上で、すでに住宅ローンの借入額が決定されている場合はよいのですが、

土地は「お見合い」と同じで、

住宅ローンがまだ決定していないのに、希望に叶った土地が急に出てくる場合があります。

その土地が買えるか否かは、

これから銀行と相談する訳ですから「必ず買います」とは断言できません。

その場合は、不動産業者に「住宅ローンの審査がOKになったら買いますが、

もし、ダメだったら契約は無しにしてください」という『住宅ローン特約』を契約書に付けてもらいましょう。

その場合であれば、手付金を支払ったとしても、戻ってきます。

また、不動産業者と契約をする前に、設計者や相談している業者の方に相談することも大事です。

土地の良し悪しの見方、また計画がその土地に収まるのかの判断をしてもらいましょう。

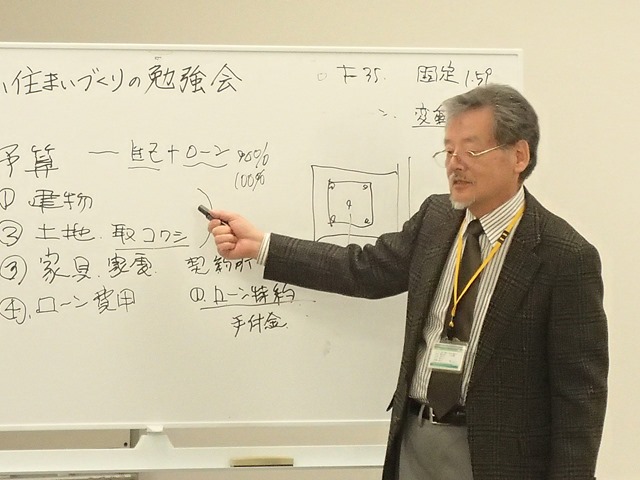

〇住宅ローンの種類は2つ

固定金利型と変動金利型です。

自己資金をご用意できるなら、固定金利型の「「フラット35」が一番です。

以前の国で貸し出していた「住宅金融公庫」の住宅ローンが、住宅金融支援機構の商品になりました。

35年間金利が固定されるので、支払う総額が最初に決定されるため安心です。

一般的に、銀行の固定金利型は3年、5年、10年 15年・・とありますが、

どれも変動金利型となります。

その期間が過ぎれば、その時点での金利に変動しますので、35年間の支払い総額は確定できません。

しかし、住宅ローンはご自身の状況に合わせたローンで組むのが一般的ですから、

自己資金がご用意できない場合は、自己資金も併わせて貸してくれる銀行の商品が良い場合もあります。

支払う総額を抑えたいのなら、『フラット35S』がベストです。

決められた設計基準がありますから、その旨を設計者に相談して計画をしてもらいましょう。

また、住宅ローンで指定された既往症や、大きな病気をされた経験のある方は、

残念ながら、銀行の住宅ローンは申し込むことができない場合があります。

銀行の住宅ローンは「団体信用生命保険」の加入が必須だからです。

※ 団体信用生命保険とは・・・

契約者に「万が一」の場合があった場合は、以後の住宅ローンの残債の支払い義

務が無くなる保険です。

その場合は、「フラット35」や「フラット35S」であれば、申し込みは可能です。

団体信用生命保険の加入は任意だからです。

つまり、加入しなくても住宅ローンを申し込めるということになります。

しかし、「団信」には加入しませんが、「万が一」のための生命保険に加入しておく必要はあります。

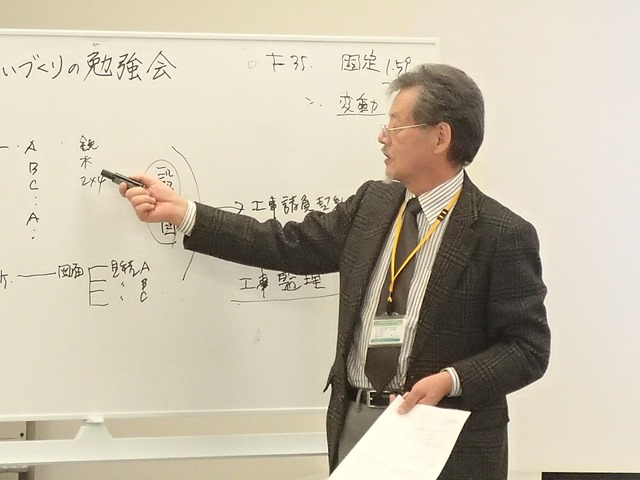

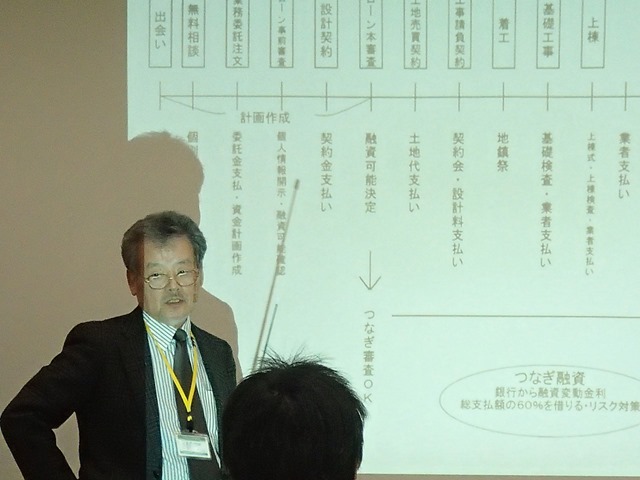

〇 家づくりの進み方

家づくりの全体の流れを表でご説明しました。

・どんな時点でどんな契約をするのか?

・どんな時点でどんな支払いをするのか?

・住宅ローンで申し込んだ借入金額はいつ支払われるのか?

・住宅ローンのほかに申し込む「つなぎ融資」ってなに?

・工事期間における危険な注意事項とは?

家づくりにかかる期間は、人それぞれですが、

最低でも1年は必要でしょう。

お子さんの学校入学等の事情などを考えて、いつまでに住みたいかをしっかり伝えておきましょう。

また、着工からお引渡しまでの工事内容を記載した「住宅履歴」を記録してもらうことも忘れてはいけません。

わが家が誕生するまでの全ての記録を第3者機関に登録してもらうことで、わが家を一生見守ってもらえるでしょう。

また、設計や工事に対する瑕疵担保責任やアフターメンテナンスなどもわが家を見守る重要なポイントです。

最後に、来月の勉強会のごあんないをさせていただきました。

12月は、当社のお客様の「完成見学会」を予定しております。

・太陽光パネル11kw搭載

・長期優良住宅認定

・JTI認定

・UA値 0.49w/㎡kの高断熱性能住宅です。

ちいさなお客様も、おりこうさんでいてくれました。

小雨の降る中を、たくさんのご参加をいただき、心から感謝申し上げます。

皆様の夢ある「わが家」実現の「はじめの一歩」になれましたら嬉しく思います。

ご参加、ありがとうございました。

*************************************

〇 次回勉強会のお知らせ

第107回賢い住まいづくりの勉強会

テーマ 「完成見学会 -Open House 」

12月5日(土)・6日(日)

詳しくはHPへ

URL: https://www.hanabusa-sekkei.jp

*************************************